华尔街见闻日本萝莉

中信建投证券觉得,好意思债的到期偿付和新增供给边界如实不低,但并未边缘恶化。实在需要眷注的问题在于:好意思国企业债市集所临到期与基本面恶化的双重压力;好意思债的实在供给考试,或鄙人半年债限经管和减税落地,瞻望好意思联储会开启新一轮结构性 QE 进行合营。

被市集强烈照料的“2025 年好意思债到期边界大幅飞腾至 9 万亿好意思元”、“6 月到期边界就高达 6 万亿好意思元”两则音问,究竟怎么看待?

4月23日,中信建投证券在研报中指出,市集热议好意思债的到期偿付压力,存在一定扭曲,好意思国国债的到期偿付和新增供给边界如实不低,但并未边缘恶化。实在需要眷注的问题在于:

第一,好意思国企业债市集所临到期与基本面恶化的双重压力;第二,好意思国国债的实在供给考试,或鄙人半年债限经管和减税落地,瞻望联储会开启新一轮结构性 QE 进行合营。

好意思债到期偿付“危险”,市集存在扭曲

针对市集自便的好意思债到期偿付“危险”,中信建投证券陈说觉得,市集存在扭曲:

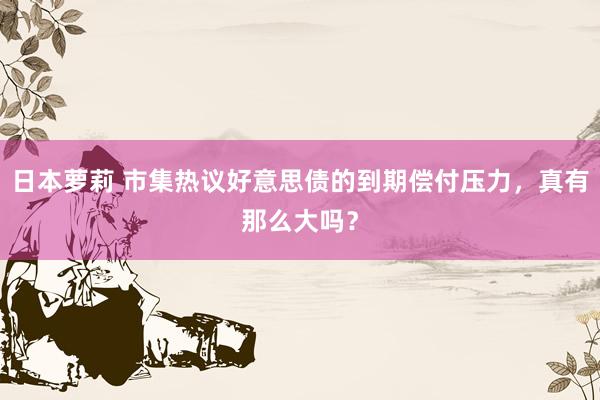

(1)2025 年好意思债到期边界出现尖峰是“假象”

所谓2025年好意思债到期边界“尖峰”系数是统计尺度的产品。由于短期国库券一起期限在1年以内,导致任何一年的到期边界看起来齐特殊雄壮。本色上,2024年和2025年的本色到期边界各别并不显赫,议论到2025年仍将大批依赖短债融资,2026年的本色到期边界很可能也在9万亿傍边。

(2)中永久好意思债的到期压力本色鄙人降

数据表示,天然总到期边界名义很高,但中枢组成部分是短期国库券,而重要的中永久附息国债到期边界反而呈现着落趋势,2025年以至低于2023年和2024年的水平。短期国库券主要握有者为货币基金等机构,对长端利率影响有限。

(3)好意思债总体供给压力未恶化

更精确的供给压力处所是财政部公布的附息国债拍卖谋划,因其同期包含了续作到期债券和新增刊行。数据标明,自2023年8月上调拍卖边界后,2024年第二季度驱动,刊行节拍保握褂讪,很是是10年期好意思债刊行量未再增多。

陈说觉得,合座看,比年来好意思国国债的到期和新增一直不低,并非本年独到;此外,好意思债负约概率低,脚下利率水平高,将低利率到期老券置换成高利率新发券,对市集有诱骗力。因此,单纯从到期偿付边界来论证好意思债市集存在风险,逻辑上有裂缝。

干妹妹到期偿付压力更多体目下好意思国信用债市集

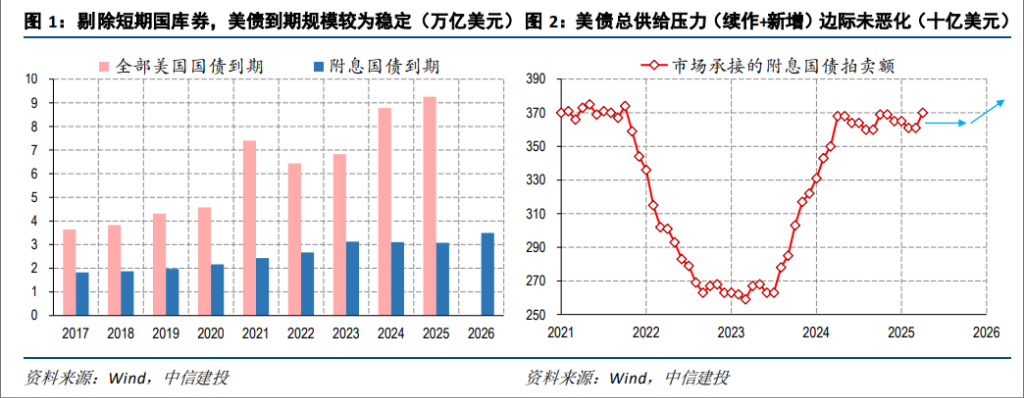

比拟国债市集,好意思国企业债领域才是实在需要警惕的风险点,主要濒临三重压力:

到期边界握续攀升

自2023年起,好意思国企业债到期边界参加飞腾通谈,2025年将达到9100亿好意思元,较上年增多450亿,瞻望2026年仍将显赫飞腾。

重置资本大幅增多

2020-2021年疫情技艺,好意思国企业在超低利率环境下大批发债,高品级企业债平均收益率仅为2-3%。而跟着加息周期开启,近两年收益率已切换到5-6%的高位。数据表示,低利率时刻刊行的企业债到2025年到期边界达2600亿傍边,较2024年增多300亿,这意味着企业债务资本将大幅攀升。

经济下行要挟基本面

好意思国经济处于下行周期,华尔街日报报谈的关税策略可能带来额外冲击,企业筹备压力增多,将对债务偿付组成挑战。历史陶冶标明,跟着经济走弱,高收益债信用利差雷同扩大,企业债市集恶化风险升高。

但是,中信建投证券在陈说中指出,企业债市集恶化不一定径直演变为流动性危险,其向国债市集的传导需要更复杂的宏不雅条件。

下半年才是好意思债的实在考试期

从此前好意思债的往返陶冶来看,转变到期的边界问题,一般眷注度不高,供给端会形成好意思债波动的主题事件,主如果债务上限经管后的短债刊行潮和财政部增发中长债,这两个问题鄙人半年可能齐会出现。

债限铲除后的供给冲击

历史数据表示,在财政部TGA账户大幅走高的进程中,10年期好意思债收益率雷同上行。目下两党已就预算案达成框架性一致,债务上限问题将在2-3季度赢得经管,这意味着短期国库券将大批刊行,TGA账户将赢得重建。若届时好意思债基础面处于不利环境,收益率波动可能被放大。

减税策略加重发债压力

特朗普版减税决议瞻望将在往常十年新增1.3万亿赤字,每年平均增多1300亿好意思元融资需求。由于短债占比已罕见合理水平,财政部可能被动增多中永久国债刊行边界。2023年8月,财政部上调中长债刊行边界后,10年期好意思债收益率一度飙升至5%。

好意思联储可能推出结构性QE

面对供给压力,好意思联储很可能在安妥时点结束缩表,开启结构性QE,并消弱生意银行的补充杠杆率等结束,以对冲国债供给压力。

风险请示及免责条件

风险请示及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未议论到个别用户特殊的投资处所、财务景色或需要。用户应试虑本文中的任何主意、不雅点或论断是否合乎其特定景色。据此投资,包袱欢快。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069日本萝莉